更新至2026年4月20號

在行銷策略與科技應用高度融合的2026年,企業舉辦抽獎或贈獎活動早已不只是單純的「撒幣」,而是一場法律與稅務的精準考驗。豐誠國際在協助無數品牌規劃活動的過程中發現,許多企業常因一時的創意而踩到法律紅線。本文將深入剖析兩大核心法規,助您打造既有聲量又合規的優質活動。

一、 公平交易法:別讓「大獎」變成「大罰」

《公平交易法》的核心在於防止事業以過高的贈品或贈獎進行不公平競爭。2026年的審查重點在於贈品是否會導致消費者「偏離品質、價格之理性判斷」。

- 贈品(人人有獎)的比例原則

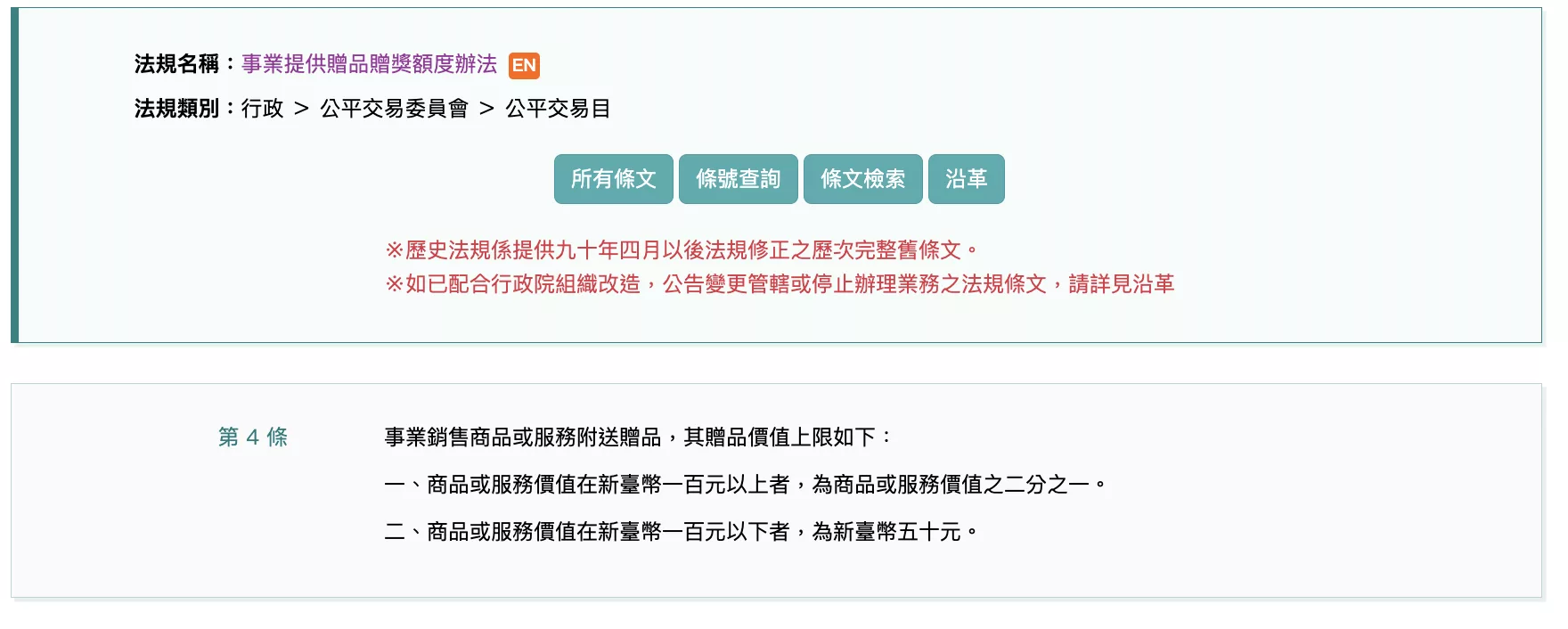

當消費者購買特定商品即可獲得贈品時,法律設有價值上限。這不僅是數字計算,更涉及「價值認定」。- 計算方式: 商品價值100元以上:贈品價值上限為商品價值的1/2。

- 商品價值100元以下:贈品價值上限為50元。

- 實務解釋: 若您販售1,000元的保養品,附贈的洗面乳市價若超過500元,即可能被視為不當促銷。

- 計算方式: 商品價值100元以上:贈品價值上限為商品價值的1/2。

- 贈獎(機會中獎)的天花板

針對抽獎活動,法律對「最大獎」有嚴格限制,以避免企業進行賭博式促銷。- 最大獎限制: 價值不得超過當年度基本工資的120倍。

- 年度總額限制: 若公司去年營收達30億台幣以上,全年贈獎總額不得超過6億;若營收在7.5億至30億之間,則不得超過營收的1/5。

相關法規:

- 《公平交易法》第23條: 禁止不當提供贈品贈獎。

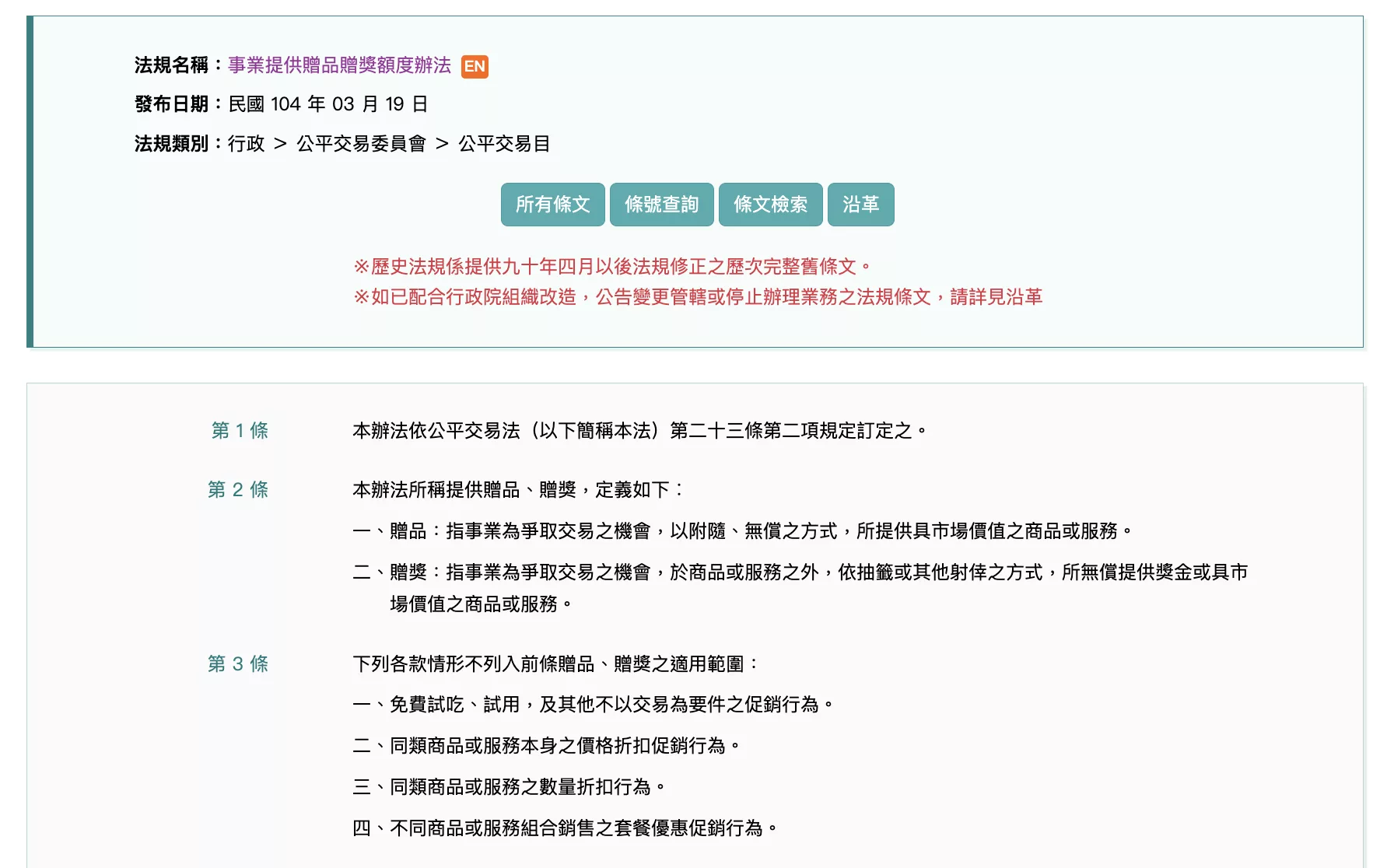

參考網址:https://law.moj.gov.tw/LawClass/LawSearchContent.aspx?pcode=J0150002&norge=23 - 《事業提供贈品贈獎額度辦法》第2、3、5條: 明訂金額門檻與計算基準。針對抽獎活動,法律對「最大獎」有嚴格限制,以避免企業進行賭博式促銷。

參考網址:https://law.moj.gov.tw/LawClass/LawAll.aspx?pcode=J0150021

豐誠國際觀點: 我們不只幫客戶想創意,更會進行「法律壓力測試」。例如,若您的商品單價較低卻想送豪禮,我們會建議透過「分波段活動」或「跨品牌合作」來進行合規配置,確保行銷力道不打折。

二、 機會中獎稅:2026最新扣繳實務

稅務問題通常是活動結束後最大的隱憂。根據2026年現行稅法,企業身為「扣繳義務人」,必須在發獎的同時完成稅款代扣。

- 扣繳門檻的「二萬定律」

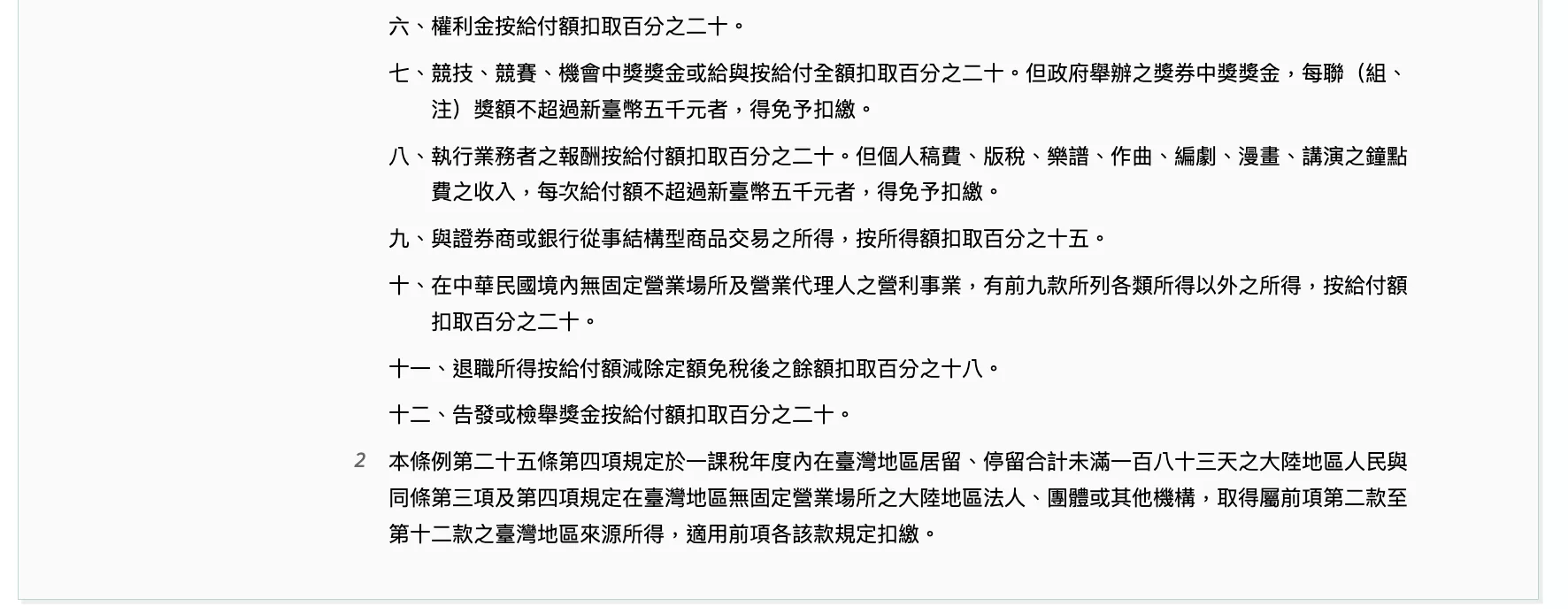

- 境內居住者: 獎項價值超過20,000元,需扣繳10%稅金。

- 特別注意: 就算價值低於20,000元免扣繳,只要超過1,000元,公司仍須在明年1月向國稅局申報所得列單。

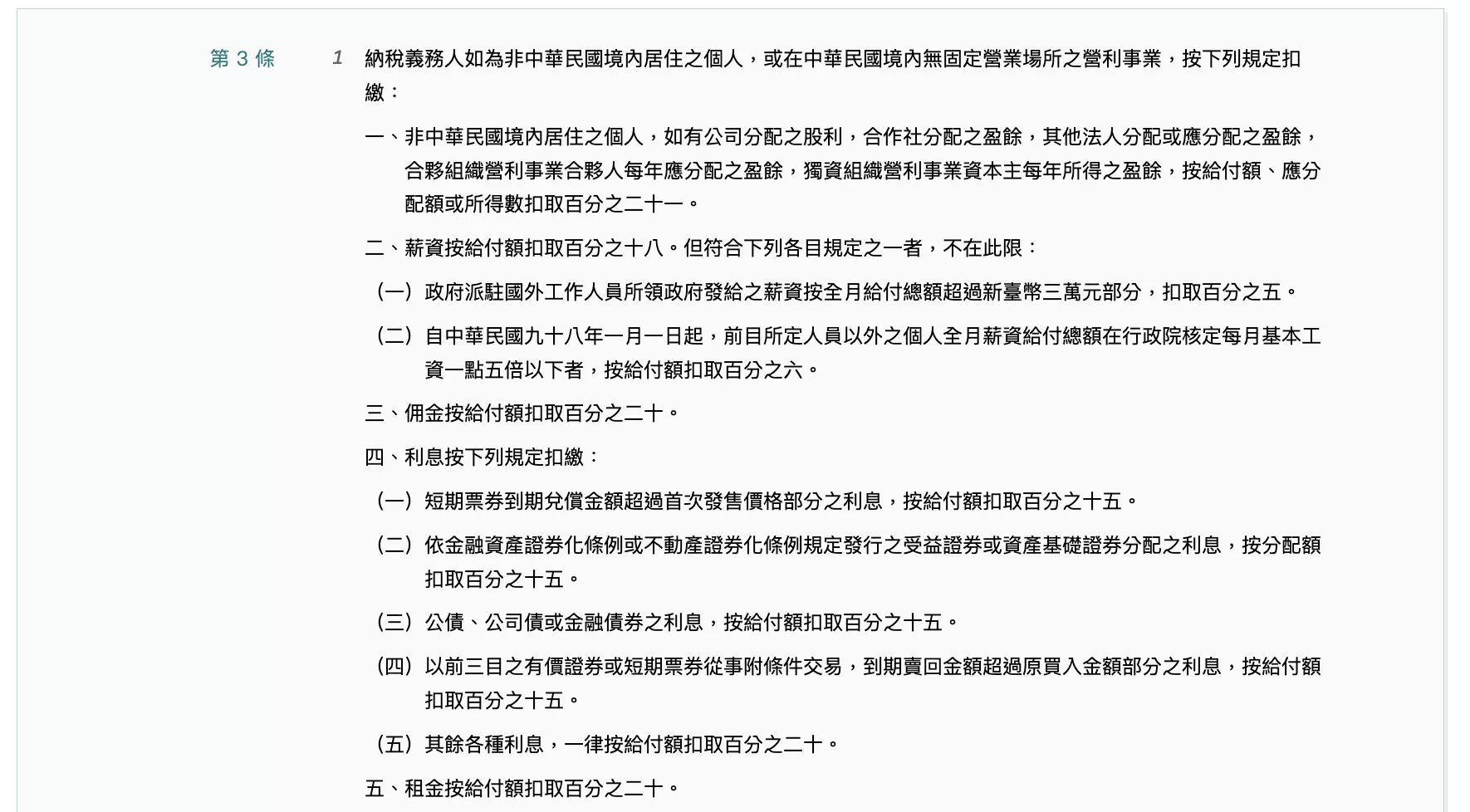

- 非境內居住者的「無差別扣繳」

對於外籍人士或在台居住未滿183天者,法規極為嚴格:不論中獎金額多寡,一律扣繳 20%。這在執行跨國行銷或邀請外籍網紅抽獎時極易被忽略。 - 「免稅」的誤區:現金 vs. 禮品

許多人誤以為送「電子禮券」或「點數」可以規避稅務。事實上,法規認定「機會中獎」涵蓋現金與實物。若贈送的是數位資產(如加密貨幣或虛擬寶物),應以發放時的市場公允價值核課。

相關法規:

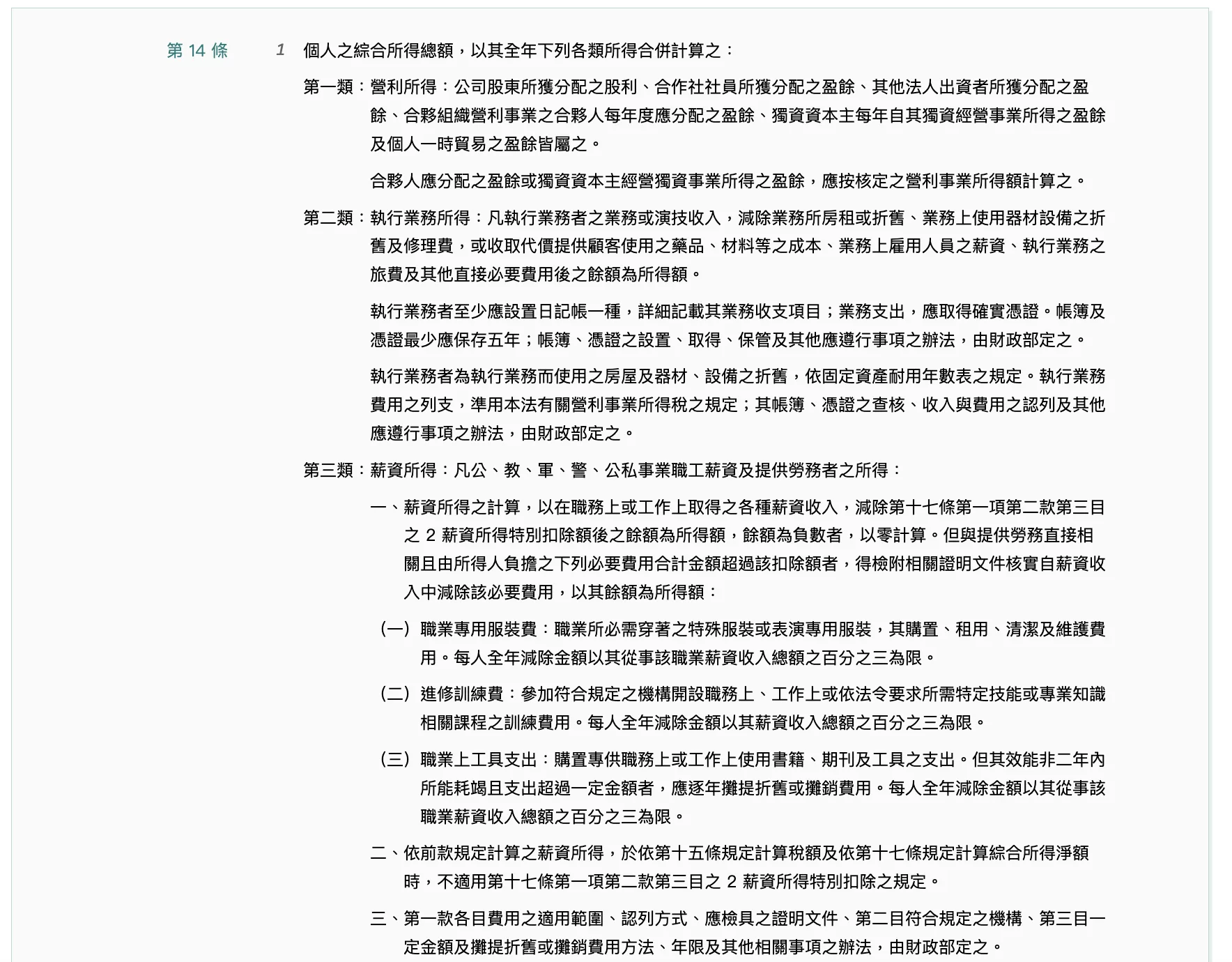

- 《所得稅法》第14條: 定義競技、競賽及機會中獎之所得類別。

參考網址:https://law.moj.gov.tw/LawClass/LawSearchContent.aspx?pcode=G0340003&norge=14 - 《各類所得扣繳率標準》第2、3條: 規定不同身分別的扣繳稅率。

參考網址:https://law.moj.gov.tw/LawClass/LawAll.aspx?pcode=G0340028

豐誠國際觀點: 豐誠國際建議在活動辦法中務必加入「中獎者須支付稅金」之條款。針對高價值獎項(如新款電動車),我們會協助客戶規劃「含稅獎項」或「稅金代付」的法律合約,避免得獎者因不願付稅而產生的領獎爭執。

三、 實務細節:價值認定與憑證保存

稅局查核時,最常看的就是「你說這東西值多少錢,證據在哪?」。

- 購入獎品: 以買入發票的「含稅價」為準,不可扣除折讓或折扣。

- 自製或自銷商品: 依「生產成本」或「銷售價格」較高者認定。

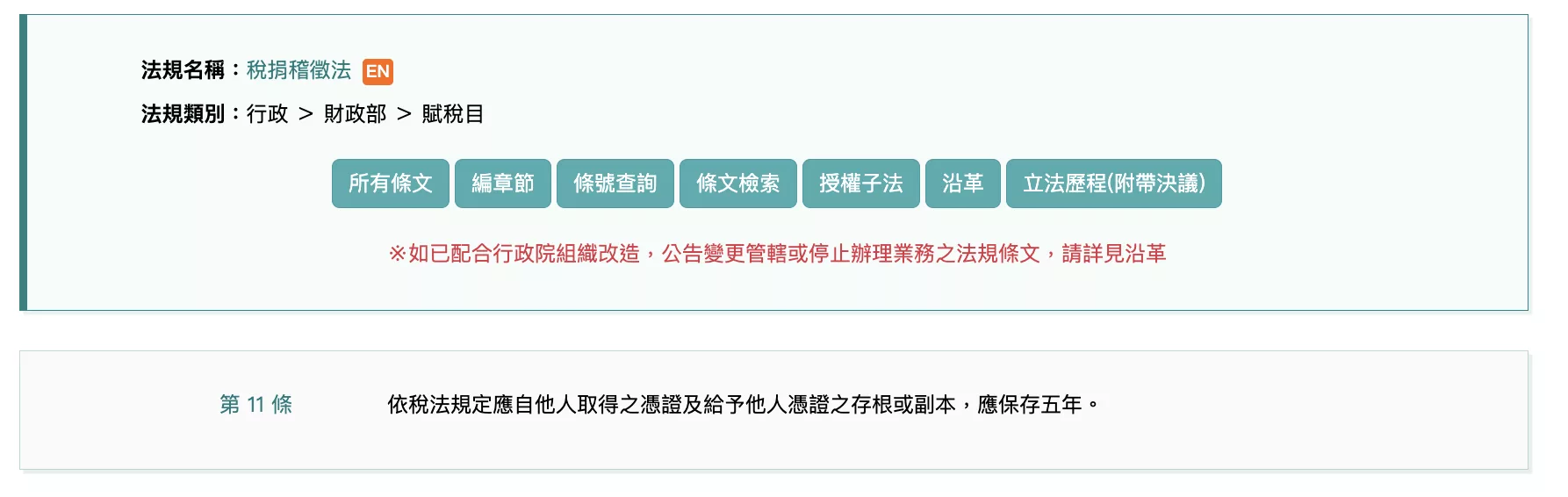

- 憑證保存: 活動所有領獎收據、中獎者身分證影本及稅單,依法須保存5年。

相關法規:

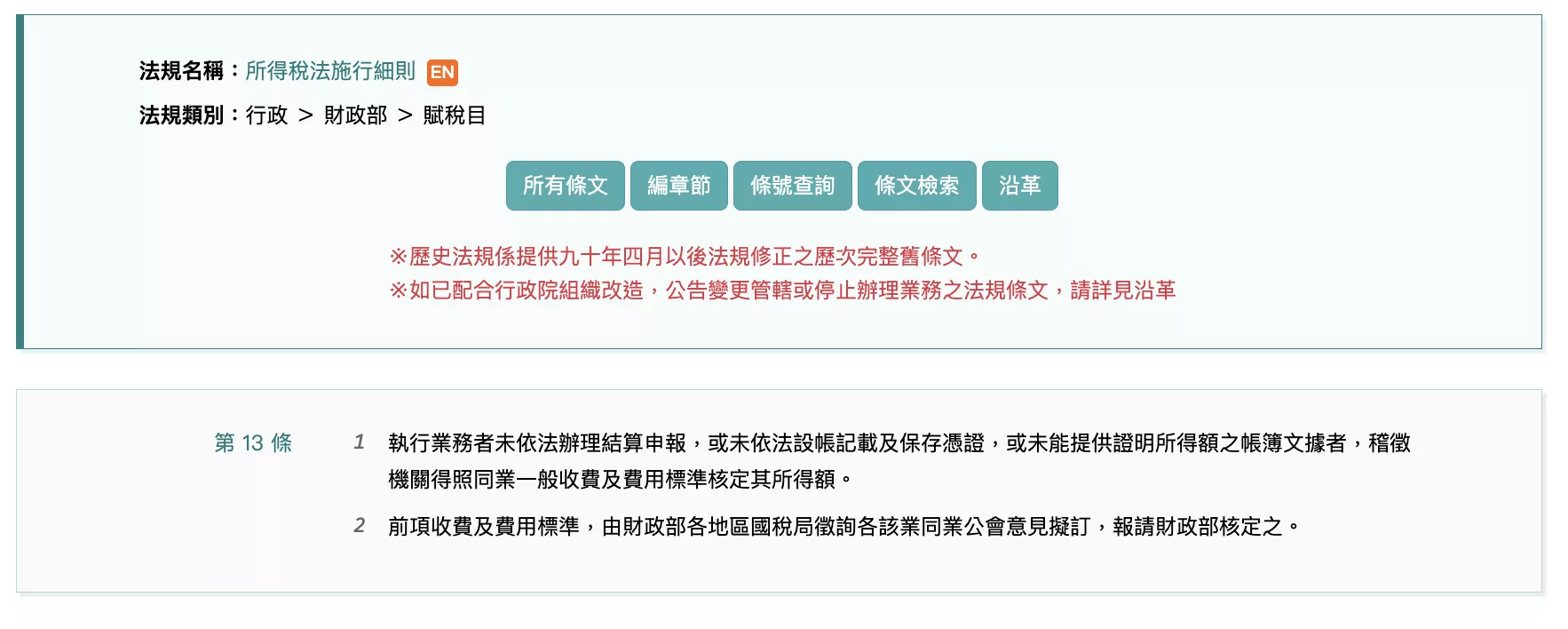

- 《所得稅法施行細則》第13條: 關於實物獎項價值認定的細則。

參考網址:https://law.moj.gov.tw/LawClass/LawSearchContent.aspx?pcode=G0340004&norge=13 - 《稅捐稽徵法》第11條: 原始憑證之保存義務。

參考網址:https://law.moj.gov.tw/LawClass/LawSearchContent.aspx?pcode=G0340001&norge=11

豐誠國際觀點: 我們會協助客戶建立一套「數位化審核流程」。從中獎通知、電子簽名到身分證雲端上傳,不僅符合個資法,更讓企業在面對年度審計或稅務查核時,能一鍵產出完整報表。

四、 數位時代的新紅線:FB/IG抽獎與個資法

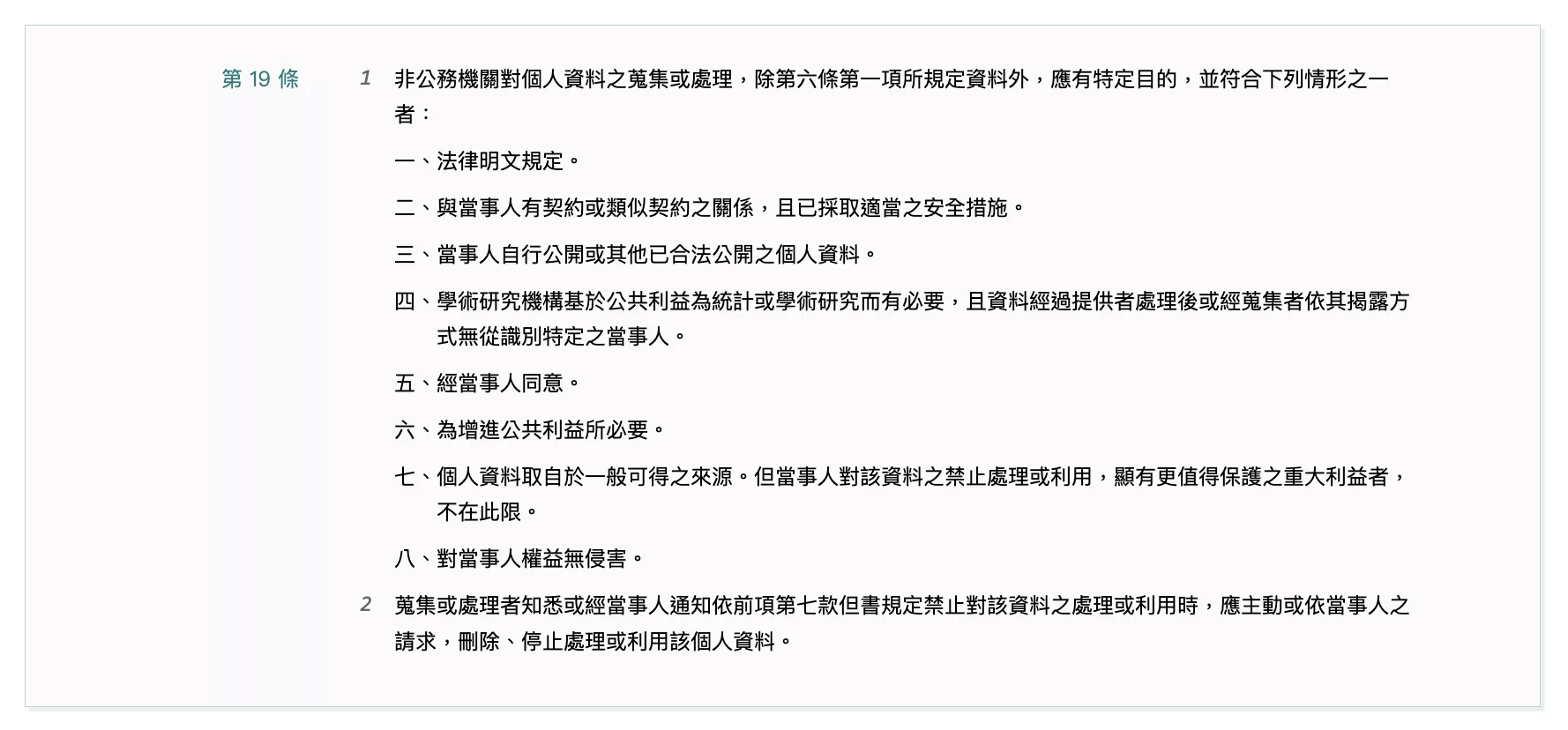

在社群媒體舉辦抽獎時,除了上述法規,更要小心《個人資料保護法》。

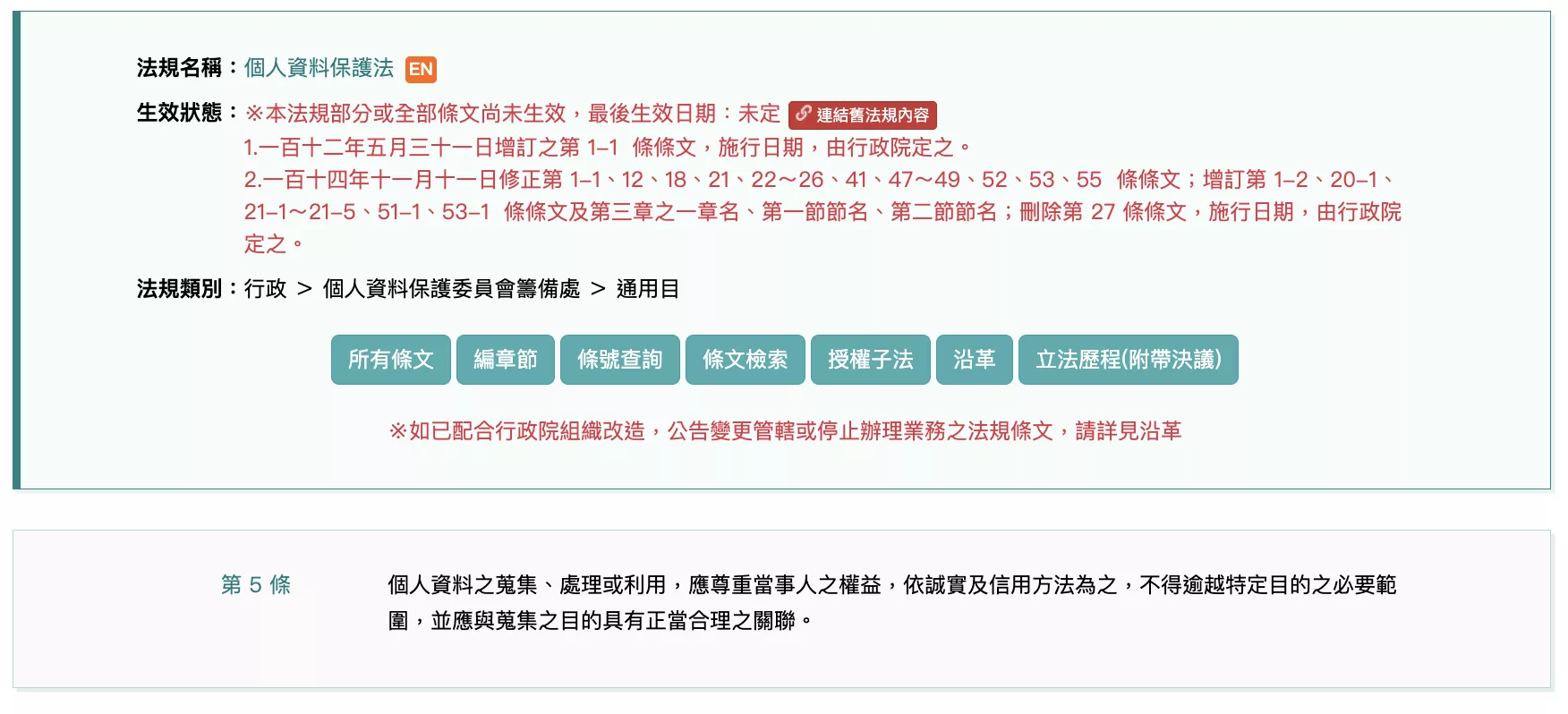

- 最小化蒐集: 不能為了抽個小貼紙就要求填寫完整住址。

- 公開名單限制:2026年個資保護意識高漲,公布中獎者時應以「遮蔽法」處理,如:abcd***@gmail.com 或 王*明 。

相關法規:

- 《個人資料保護法》第5、19、20條: 關於資料蒐集之必要性與利用規範。

參考網址:https://law.moj.gov.tw/LawClass/LawAll.aspx?pcode=I0050021

五、 實戰 FAQ:那些行銷人最想問的法律地雷

在規畫活動時,許多創意遊走在法律邊緣。豐誠國際特別整理了三個最常被詢問的實務問題,助您快速判斷合規性。

Q1:買一送一(或買二送二)會違反贈品價值1/2的上限嗎?

解答:通常不違法。

法律上將「買一送一」視為「價格折扣」而非「贈送贈品」。

- 法理依據:根據《公平交易法》第21條,這屬於事業的定價策略。當您買A送A,兩者皆為交易主體,等於是以5折價購入兩件商品。

參考網址:https://law.moj.gov.tw/LawClass/LawSearchContent.aspx?pcode=J0150002&norge=21

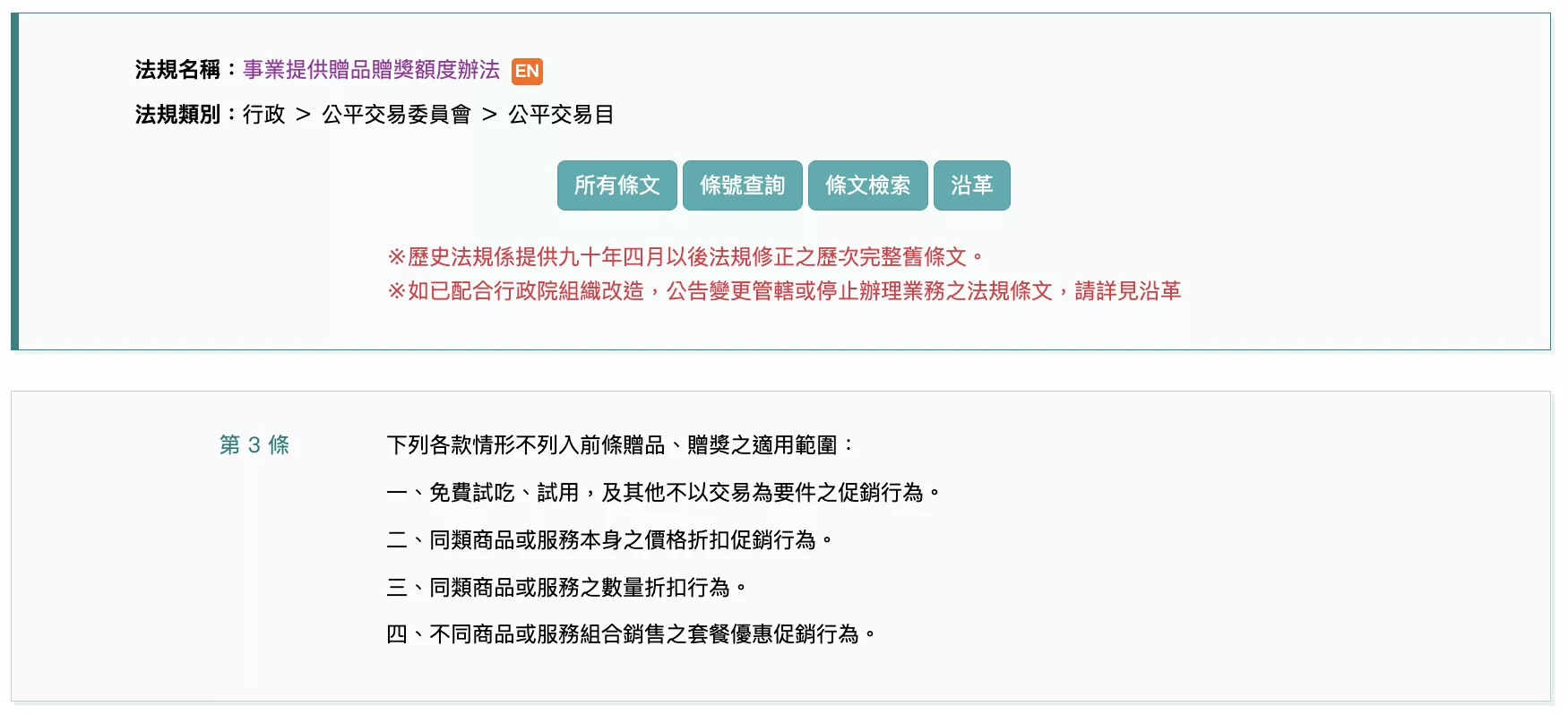

- 風險提醒: 只要廣告內容真實,沒有先抬價再打折的行為,即不違法。但若是「買A送B」,且B的市價超過A的一半,就會被歸類為「贈品」,此時即受《事業提供贈品贈獎額度辦法》約束。

Q2:集點活動(如集滿10點送好禮)也受金額上限限制嗎?

解答:是的,且認定更為細膩。

集點贈獎在法律上屬於「附條件的贈與」。

- 法理依據:依據《事業提供贈品贈獎額度辦法》,集點活動同樣必須符合贈品上限(商品價值之1/2)。

參考網址:https://law.moj.gov.tw/LawClass/LawAll.aspx?pcode=J0150021

- 計算方式: 法律會以「達成集點條件所需的總消費金額」來推算。例如:集滿10點需消費1,000元,則最後送出的贈品價值不得超過500元。

- 豐誠國際觀點: 許多零售業者在設計集點禮時容易忽略成本與市價的落差。我們會建議客戶在活動辦法中明訂「點數價值」與「兌換限制」,以符合公平會的透明化要求。

Q3:異業聯名抽獎(如買衣服抽機車),獎項價值怎麼算?

解答:依據「獎項市價」而非「合作成本」認定。

當活動涉及跨品牌贊助時,企業常以為「機車是對方贊助的,我沒花錢,所以不算成本」。

- 法理依據:《事業提供贈品贈獎額度辦法》第3條規定,贈獎價值認定是以「零售價格」或「公允市價」為準。

參考網址:https://law.moj.gov.tw/LawClass/LawSearchContent.aspx?pcode=J0150021&norge=3

- 風險提醒: 就算獎項是免費獲贈,若該機車市價超過了公司上一年度銷售金額比例上限,或超過基本工資120倍,依然違法。

- 豐誠國際觀點: 跨品牌活動需簽署完善的合作契約。我們會協助客戶確認贊助品的原始購買憑證,並在活動契約中釐清扣繳義務由哪一方承擔,確保稅務流程不出錯。

結語:合規,是品牌對消費者的最高承諾

一場成功的抽獎活動,其價值不在於送出多貴的禮物,而在於整個流程的公平、公開與合法。豐誠國際致力於提供企業最紮實的行銷支援,從法律風險評估、稅務流程規劃到數位執行,我們是您最值得信賴的商業夥伴。